越南国会已于 2025 年 6 月 14 日正式表决通过了《企业所得税法》(修正案)。新企业所得税法将于 2025 年 10 月 1 日起生效,并适用于 2025 财年。本次修订彻底重构了税收激励体系,对在越南投资的中国制造业企业影响深远——工业园区"躺着免税"的时代宣告终结,税收优惠将精准投向技术先锋与战略行业。

01

税收政策丨税收优惠体系重构

1、工业园区普惠制取消

旧政策(2008 年版):在指定工业园区设厂即可享受“2年全免+4年减半”税收优惠。

新政策(2025 年版):地理位置不再作为税收优惠依据。2025年10月1日后获批的新项目/扩建项目不再享受基于区位的税收减免。不过,过渡期安排为已获批项目可继续执行原优惠至期满。

2、新政导向

税收激励将精准投放至以下领域:

战略产业:半导体、新能源、绿氢、关键供应链配套。

技术创新:研发投入、先进技术应用。

规模质量:大型资本投资、绿色生产实践,

特殊区域:继续支持社会经济欠发达地区,

02

税收政策丨增值税抵扣新规

1、可抵扣项目

完全用于应税项目的进项税(含合理损耗部分)。

混合用途项目需按应税收入占比分摊。

人道主义援助“相关进项税

油气勘探开发活动进项税。

2、抵扣条件

必须持有合法增值税凭证。

交易需通过银行转账(特殊情形除外)。

出口业务需提供完整单据链。

3、禁止抵扣情形

不符合抵扣范围的项目。

涉及税收违法行为的交易。

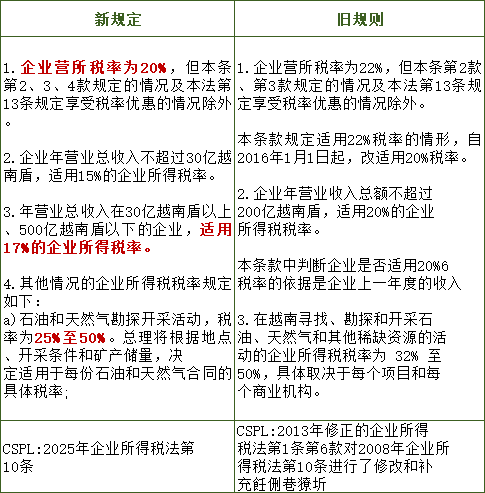

03

降低企业所得税税率

04

资本利得税(CGT)改革

资本利得税适用范围扩大,新法扩大了应税实体的定义,包括通过电子商务和数字平台从越南获得收入的外国公司,这些平台可能被视为越南的常设机构,影响其税收协定减免。并加强对间接转让(外国公司转让越南子公司股权)的征税监管。

05

其他变化

海外收入:需当年申报纳税,取消汇回纳税规则。

损失限制:非优惠业务损失不得抵扣优惠业务利润。

新增免税收入:

特困地区企业:从事林业、种植业、畜牧业、农产品/水产品加工(包括收购加工)的收入免税。

科研与创新:履行科研、技术开发、数字化转型合同的收入,销售越南首次应用高新技术产品或试生产产品的收入,免税期可延长至3年。

资助款:境内外非关联组织/个人为科研、数字化转型提供的资助款,认定为免税收入。

国家补偿与绿色投资:符合条件的国家补偿收入、首次碳信用额转让、绿色债券利息及首次转让收入,免税。

财政补助:来源于国家预算或政府投资基金的补助收入,免税。

束语

越南新《企业所得税法》通过新增SME优惠、特困地区免税、科研创新支持及扣除范围扩展,为企业带来机遇。聚焦高科技、经济区、绿色投资,优化合规,抢占越南市场先机!