共同申报准则(Common Reporting Standard,简称CRS)。主要涉及国与国之间税务信息自动交换。

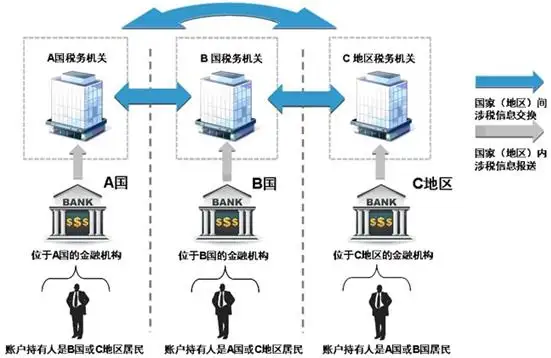

CRS规定了金融机构收集和报送外国税收居民个人和企业账户信息的相关要求和程序。一般涉税信息交换的流程为:首先,由一国金融机构通过尽职调查程序识别出另一国税收居民在本机构开立的应报告金融账户;然后,金融机构将按年度向当地主管部门报送该金融账户的信息;最后,该国税务主管当局与账户持有人的居民国税务主管当局开展信息交换,为各国进行跨境税源监管提供信息支持。

交换过程如图所示:

一、需要申报的资产类型

存款账户

托管账户

现金值保险合约

年金合约

持有金融机构的股权/债权权益

CRS交换的是金融资产信息。房产、珠宝、字画等非金融资产则不需要交换,现金也不需要交换。

二、受CRS影响的人群

首先明确一点,如果你没有境外资产,所有资产都在境内,那么CRS跟你完全没关系。实际上受到影响的只有两种人群:

●第一种是有海外金融账户的中国税收居民,即在中国境外拥有的任何金融资产,如存款、证券、投资型保险产品、投资基金、信托等,都有可能被视为当地的非居民金融账户而与中国税务局进行信息交换。

●第二种是金融资产在中国境内的非中国税收居民,即在中国境内的金融账户将被视为中国的“非居民账户”,其账户信息将会被收集、报送,交换给其税收居民所在国。

三、隐瞒或错报税收居民身份的后果

如果故意隐瞒或错报税收居民身份,被查到后将被列入洗钱的名单进行相关调查。香港法律则规定隐瞒或伪造税收居民身份的客户将被罚款1万港币,而金融机构不仅会被罚款,客户经理还将面临3年以下有期徒刑。

四、设立信托能否规避CRS申报

不能。因为信托设立人、受托人、保护人和受益人都在CRS信息披露的范围之内。

但受益人会稍微有点复杂,因为受益人分固定受益人(明确了将会被分到多少钱)和任意受益人(暂时还没有决定具体分多少钱)。固定受益人一开始就会被纳入申报的范围,而任意受益人是要等拿到第一笔钱之后才开始进行申报。而且信托如果受益人不是内地人,那就不会被交换。

五、企业经营收入是否需要申报

首先要判断这个账户是否属于非居民的账户,如果是非居民,就要看他属地是否在申报范围内。

其次是看他账户中是否拥有一定量的金融资产,因为CRS要求申报的是账户中所持有的金融资产信息。如果是居民的账户,他通过积极经营生产活动所得的收入(比如货物的销售),这类资产是不在申报范围内的。

举个例子,2个标准判断公司是否属于经营性公司:

每年的总收入中50%以上是来自于经营性业务;

所有的资产中50%以上是用于经营性业务的。

假设这个企业家是中国居民,在一些离岸群岛(比如开曼、BVI等)设立了公司,同时这个公司符合上述两个标准,是一家经营性公司,那么CRS不会要求其去申报,也暂时无须做信息互换。

总而言之,合理配置企业的资产,是企业认真规划海外投资时需要考虑的重中之重,最明智的做法就是咨询相关的专业机构。

CRS(CommonReportingStandard),中文翻译为"

1.《公约》与CRS到底有什么联系?【新闻背景】2020年9月29日,世界经合组

1.注册BVI公司的要求注册离岸公司,如BVI、开曼、香港等公司注册所需要满足的

【新闻背景】2020年9月29日,世界经合组织发布最新消息,博茨瓦纳(Botsw

共同申报准则(CommonReportingStandard,简称CRS),提出

微信扫一扫